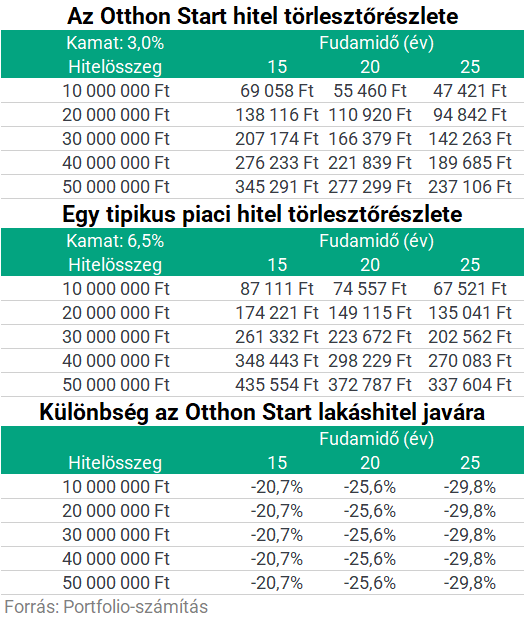

Az Otthon Start Program egy új, államilag támogatott lakáshitel-konstrukció, amelynek célja, hogy megfizethetővé tegye a lakásvásárlást azok számára is, akik eddig a magas piaci kamatok miatt nehezebben tudtak volna ingatlant venni. A program lényege a fix, 3%-os kamatozású lakáshitel, amely akár 50 millió forintig, legfeljebb 25 éves futamidővel igényelhető. Nagy előnye, hogy nem kell hozzá gyermek, nincs életkori korlát, és a jogosultak köre szélesebb, mint a korábbi támogatási formáké. Ugyanakkor az ingatlanra és az igénylőkre vonatkozó feltételek szigorúak, így érdemes előre alaposan átnézni a jogosultsági kritériumokat.

-

Hitel jellemzői

-

Fix kamat: 3% a teljes futamidőre.

-

Maximális hitelösszeg: 50 millió Ft.

-

Futamidő: legfeljebb 25 év.

-

-

Jogosultsági feltételek (személyre vonatkozó)

-

Igénylőnek legalább 2 év magyarországi TB-jogviszonyt kell igazolnia.

-

Büntetlen előélet, köztartozás-mentesség. Pl. K&H-nál említik, hogy köztartozás korlátozás van.

-

Magyarországi lakcím.

-

Tulajdonra vonatkozó korlátozás: az igénylő az igénylést megelőző 10 évben nem rendelkezhetett legalább 50%-os tulajdoni hányaddal belterületi lakóingatlanban (vannak kivételek).

-

Házastárs bevonása lehetséges: pl. ha az egyik fél jogosult, a másik is részt vehet.

-

Nincs korhoz kötve (nincs felső életkori határ) és nem szükséges gyermekvállalás sem.

-

-

Ingatlanra vonatkozó feltételek

-

Csak belterületi lakóingatlan vehető igénybe: lakás, egylakásos lakóépület (pl. családi ház), tanya vagy birtokközpont is lehet.

-

Vételár / értékhatárok:

-

Lakás: legfeljebb 100 millió Ft.

-

Családi ház / tanya / birtokközpont: legfeljebb 150 millió Ft.

-

-

Négyzetméterár-plafon: nem haladhatja meg az 1,5 millió Ft/m²-t.

-

A vételár legfeljebb 20%-kal térhet el a forgalmi értéktől (értékbecslés alapján).

-

Nem vehető igénybe olyan ingatlanra, amelyet haszonélvezet terhel (pl. ha van haszonélvező). Az OTP például ezt említi.

-

-

Saját erő ( önerő )

-

Minimum 10% önerő szükséges a legtöbb esetben.

-

Bizonyos esetekben pótfedezet bevonásával csökkenthető az önerő követelmény.

-

-

Előtörlesztés

-

Előtörlesztési díj legfeljebb 1% lehet (a kormányrendelet szerint).

-

Banki díjak: például értékbecslés, helyszíni szemle díja előfordulhat.

-

-

Kombináció más támogatásokkal

-

Az Otthon Start hitel kombinálható más állami támogatásokkal, például CSOK Plusszal.

-

Piaci hitellel is lehet „kiegészíteni” az Otthon Start konstrukciót, ha az ingatlan ára magasabb, mint amit a 50 millió Ft-os maximumból finanszírozni lehet.

-

-

Építés / vásárlás időzítése

-

A program 2025. szeptember 1-jétől elérhető.

-

Az ingatlan értékbecslése és a vételár-vizsgálat is része a folyamatnak.

-

-

Egyes speciális szabályok és kivételek

-

Ha valaki korábban már volt ingatlantulajdonos, az nem feltétlenül zár ki automatikusan, ha pl. az ingatlana értéke kicsi (pl. ≤ 15 millió forint) vagy bontásra került.

-

Újdonságként: tanya vagy birtokközpont is bekerült az ingatlantípusok közé.

-

November 15-től van módosítás a feltételeken, pl. egyszerűbb bejelentés építéshez, lazább TB-szabályok.

-

Mire érdemes külön figyelni (“buktatók” / kockázatok)

-

Az értékbecslés kritikus: ha az ingatlan piaci értéke nem egyezik az értékbecslésével, az befolyásolhatja, mennyi hitelt kapsz.

-

Az önerő legalább 10% sokaknak komoly tőkebefektetést jelenthet.

-

Bár kombinálható más támogatásokkal, nem biztos, hogy minden bank ugyanúgy kezeli a „kiegészítő” finanszírozást, ezért érdemes több bank ajánlatát is megnézni.

-

Az ingatlan négyzetméterár-plafon miatt bizonyos drágább területeken magasabb árú lakások nem férnek bele a programba.

-

Az adóstár, pótfedezet bevonása bonyolíthatja az ügyintézést.

-

A feltételek (pl. TB-jogviszony) igazolása időigényes lehet, és a bankok ellenőrzik azokat.

A hirdetésekben szereplő FIX 3%-os lakáshitel részét képező támogatásokat Magyarország Kormánya nyújtja.![]()